今回は「ライフタイムヘルスカバーローディング(Lifetime Health Cover loading )」について書いていきます。

先日、オーストラリア政府から封筒が届きました。

少しビビりながら中を見てみると、上記についての案内でした。

僕がこの名前を見た瞬間、正直「ナニコレ?」と思いました。

おそらく、同じように初めて聞く人が多いと思います。

文章を読んでみましたが、いまいち理解できませんでしたので、このことを保険屋さんに聞きに行ってきました。

ライフタイムヘルスカバーローディング(Lifetime Health Cover loading/LHC loading)

まずはライフタイムヘルスカバーローディング(Lifetime Health Cover loading)とは何なのかについて。

一言で言うと、「30歳以降に医療保険に加入していない場合、加入するまで毎年2%ずつ加算され、加入後10年間はその%分保険料が上がる」というものです。

条件

- 医療保険のみが対象(死亡保険や給料保障保険は除く)

- 30歳以降から

- 31歳を迎えた年の年度末まで加入猶予を与えられる

- 毎年2%ずつ加算され最高70%

- ローディング%は10年間継続

- 途中で保険を解約すると再加入までの期間が加算される

仕組みを解説

30歳以降医療保険に入っていない場合、毎年2%ずつ加算されていきます。

これは最高で70%まで上昇し、加入後10年間はそのローディング%が継続します。

10年経過後、このローディング%は無くなります。

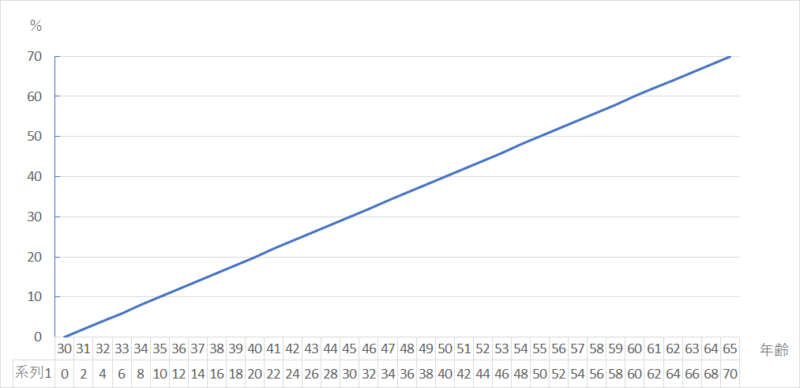

この様にグラフにしてみると分かりやすいかもしれません。

30歳時には0%ですが、40歳になると20%になります。そしてそれは65歳の70%まで上昇し続けます。

例)35歳に医療保険に入った場合

保険料は仮に$100/月とします。35歳時のローディング%は10%

この場合の保険料は、$100+($100×10%)=$110 です。

ちなみに僕が話を聞きに行った際に対応してくれた係の方は以下の条件だったそうです。

例)43歳で医療保険に加入

保険料は仮に$100/月とします。43歳時のローディング%は26%

この場合の保険料は、$100+($100×26%)=$126 です。

結構な加算額ですよね…

最後に少し特殊な例を挙げておきます。途中で解約して後に再加入した場合

例)35歳まで医療保険加入していたが解約し、50歳になった時再加入した(15年間分のローディング%がかかる)

保険料は$100/月とします。再加入時のローディング%は30%

なので、$100+($100+30%)=$130 です。

50歳時のローディング%は本来40%ですが、35歳まで加入していたので、5年間分の10%は免除されて30%がローディング%となります。

それぞれ、計算しやすいように$100/月にしてありますが、もし30歳時に医療保険に加入していたら、本来かからない分を余計に支払うことになります。

また、途中解約するとその後再加入するまでローディング%は発生、上昇し続けます。

加入するかは個人の判断

このローディングについては、医療保険のみに関してのことですので、死亡保険は給与補償保険は対象外です。

そして、医療保険としてのメリットですが、以下の通りです。

保険内容によって変わりますが、大まかにはこの認識で大丈夫です。

- いつでも医療を受けられる

- 自分の意志でお医者さんを選ぶことが出来る

- 入院時に個室を利用できる

- 待機時間が短縮できる

- Medicareで対象外の部分をカバー出来る

これに対してMedicareはどうかというと

- 待機時間が長い

- お医者さんを基本的に選ぶことは出来ない

- 入院時は個室を利用できない(空きがあれば利用できる場合もある、プラスで費用がかかる)

- 対象外のものがある(救急車利用、個人病院利用、理学療法、海外など)

※僕の住んでいるクイーンズランド州とその他タスマニア州については、有難いことに救急車利用は無料です。他州は条件付きで無料ですが、基本的には有料です。

Medicareでもほとんどの医療サービスはカバーされています。

例えば、いつ何時病気やケガをして、医療保険が必要になるかもしれないので、保険料が安いうちに加入しておいたほうが良いと考える人もいるでしょう。

その一方で、若いうちは病気をする確率は低いだろうし、国民健康保険であるMedicareに加入しているので、特別な医療ケアは必要ないと考える人もいるでしょう。

なので、このローディングがあったとしても必ずしも加入したほうが良いという判断は安易にしない方が良いでしょう。

十分考慮する必要がある

先ほどの書きましたが、オーストラリアに永住している人ならば、必ずMedicareに加入しているはずですので、ある程度の医療サービスは受けられます。

オーストラリア政府が推奨しているからと言って、容易に医療保険に加入するのではなく、自身の健康状態や環境を加味して、加入するか・しないか、もしくは加入する場合はいつから加入するのか等、十分に考慮してから判断する必要があります。

加入するタイミングについてですが、この案内が来た時点では31歳到達時の年度末だと思います。

もしこの時点で加入したなら本来2%ローディングがかかっているのですが、0%として扱われます。

そしてもし加入しなかった場合は、次年度以降は4%のローディングからスタートとなりますので、注意が必要です。

というのも、僕がこの案内を受けたのは5月末、案内には6月末までに医療保険に入った場合はローディングは免除される。7月以降は4%のローディングとなる。

1か月の猶予しかなく、この1か月の間に加入するかどうかで0%か4%ローディングがかかるかは大きな差です。

年度をまたいだ時点でローディング%が加算されますので、加入する場合は時期も考えた上で判断しなければなりません。

まとめ

ライフタイムヘルスカバーローディング(Lifetime Health Cover loading)について僕が保険屋さんに聞きに行って、理解した内容を出来るだけ分かりやすく解説しました。

役所関係や医療、保険などはややこしくて敬遠しがちなので、この記事で少しでもお役に立てればとおもいます。

また、僕が話を聞いて出した結果は、「今のところは医療保険に加入しない」です。

医療保険より、死亡保険、給料保障保険、自動車保険のほうが大事だと考えたからです。

もちろん、これは個々により考え方が違うので、あくまで僕の判断で、医療保険に入る必要はないと言っている訳ではありません。

僕がのちのち医療保険に加入する場合は、それまでのローディング%を支払う必要がありますので。

しーたけでした。では、また。

コメント